by

by 耐震基準適合証明書とは、建物が新耐震基準に適合していることを証明する書類です。この書類を取得することで、旧耐震基準の建物であっても住宅ローン控除や各種税金の軽減を受けられます。本記事では耐震診断適合証明書を取得するメリットや費用、注意点などを解説します。. なお旧耐震基準の住宅で住宅ローン控除が適用されるには、耐震基準適合証明書を取得している以外にも、対象となる年の合計所得額が2000万円.

今日は「耐震基準適合検査」をしてもらい「耐震基準適合証明書」を発行してもらいました 芦屋市・西宮市の不動産情報(売買・賃貸)を中心としたエースホームのブログ

耐震基準適合証明 解説 ユナイト株式会社|山梨の不動産、土地、中古住宅マンション|50歳からの住み替え

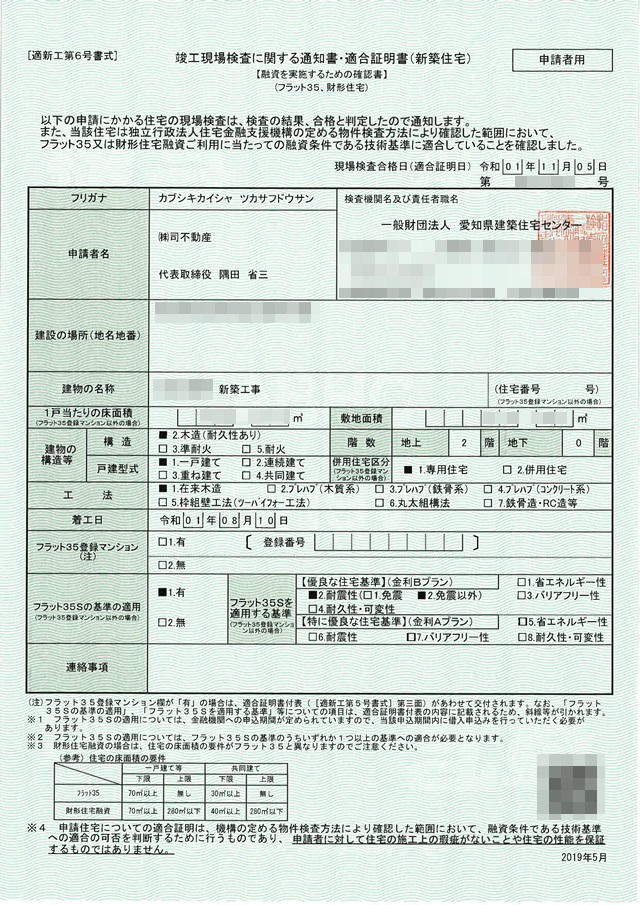

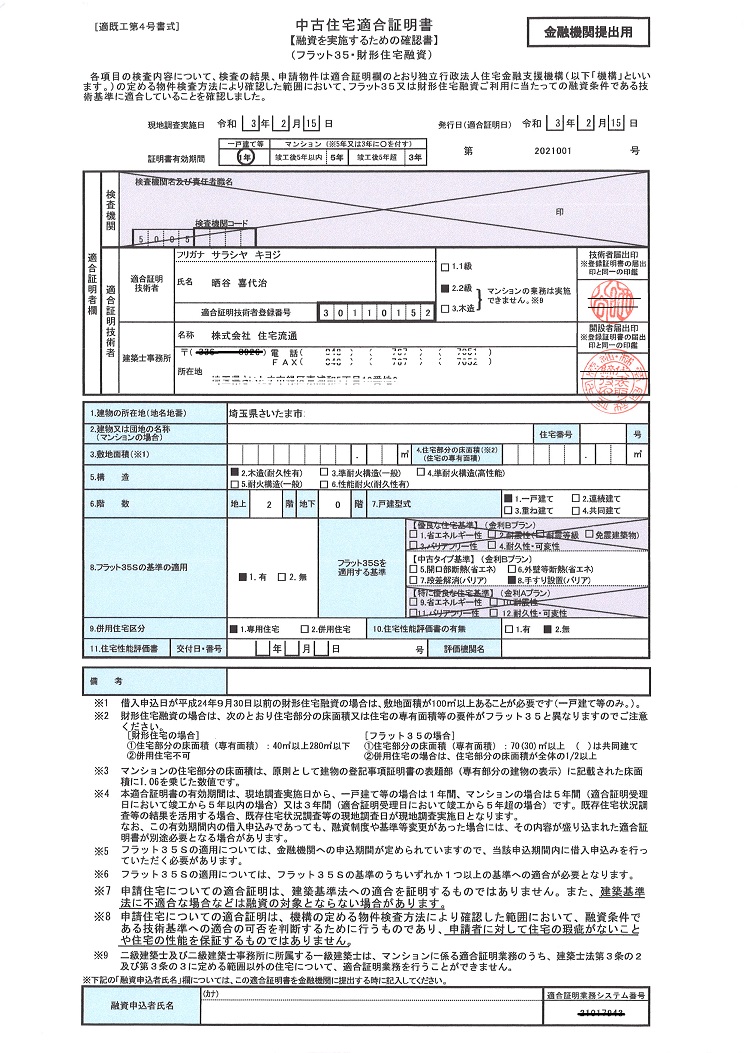

フラット35の住宅ローンを使う場合に必要な「適合証明書」 株式会社司不動産

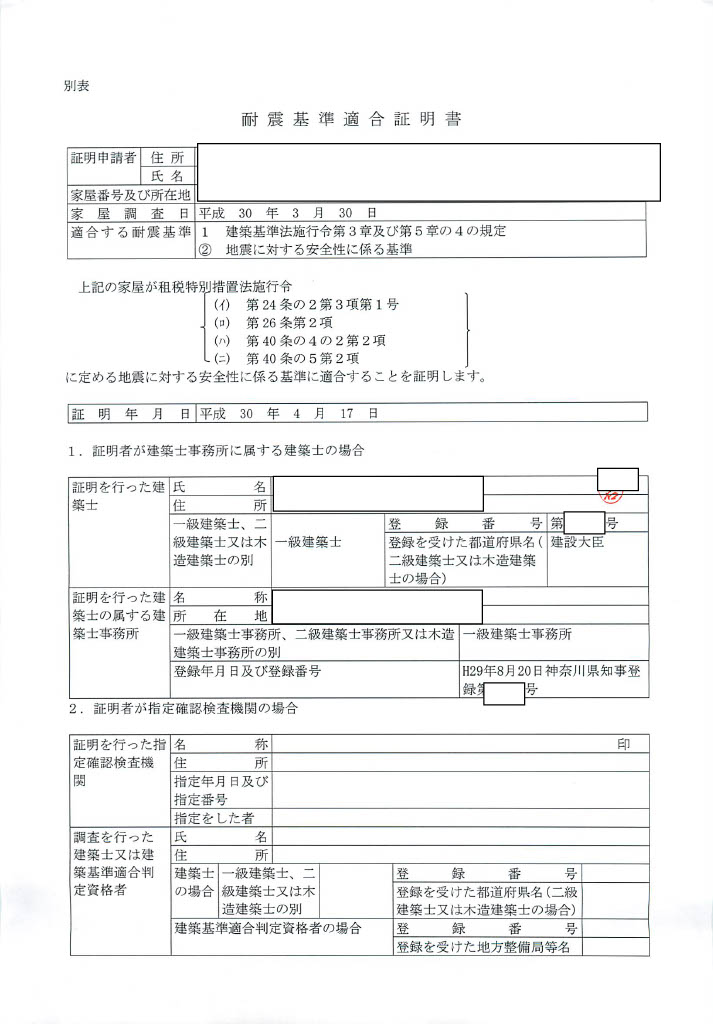

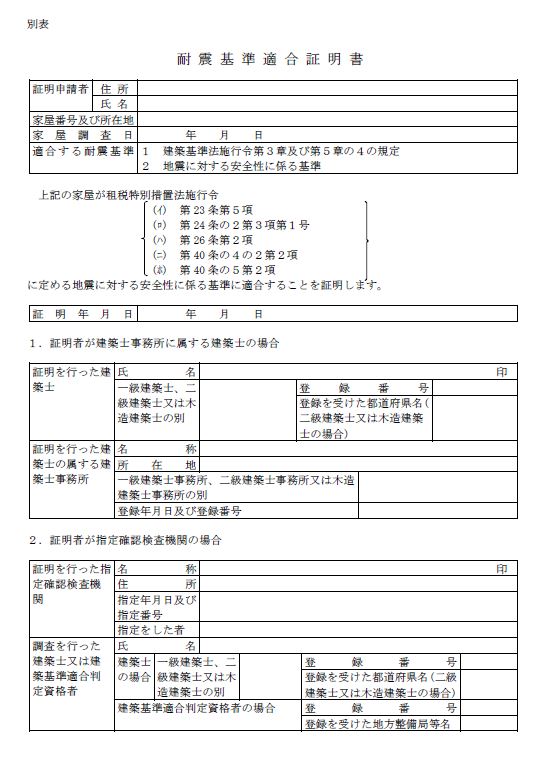

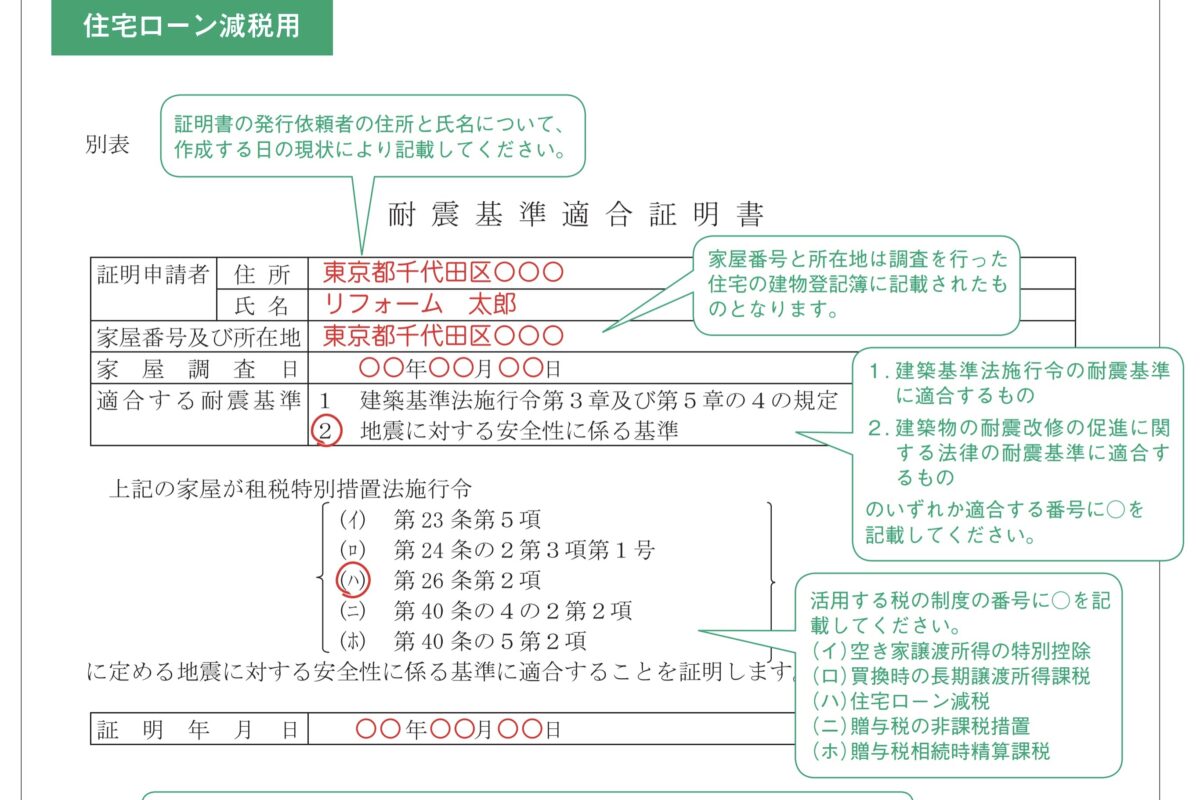

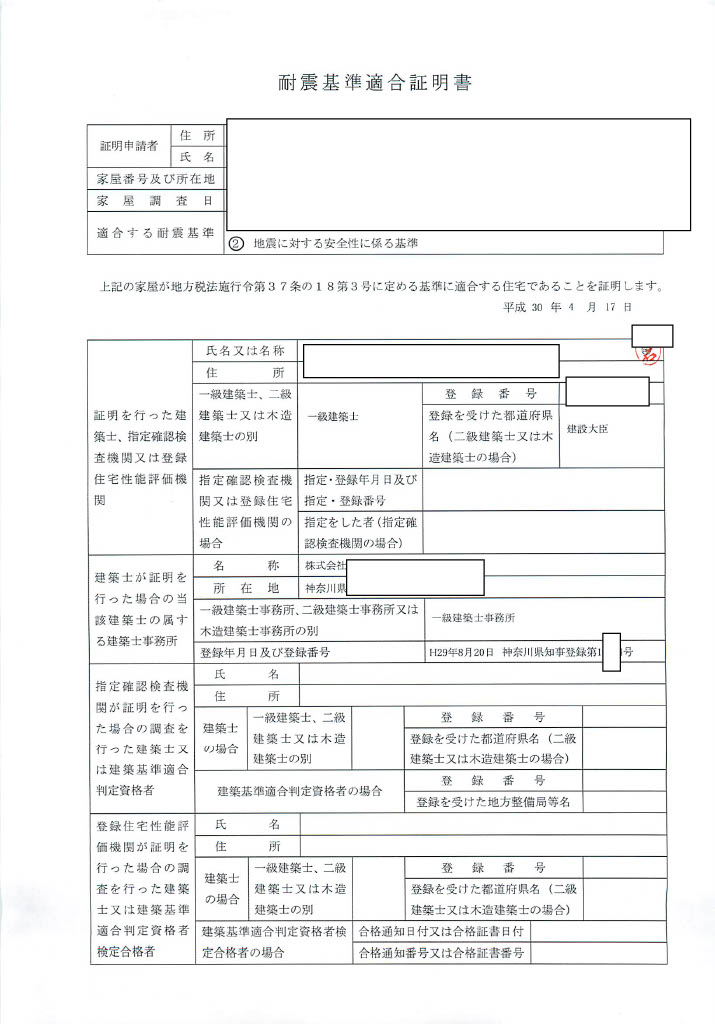

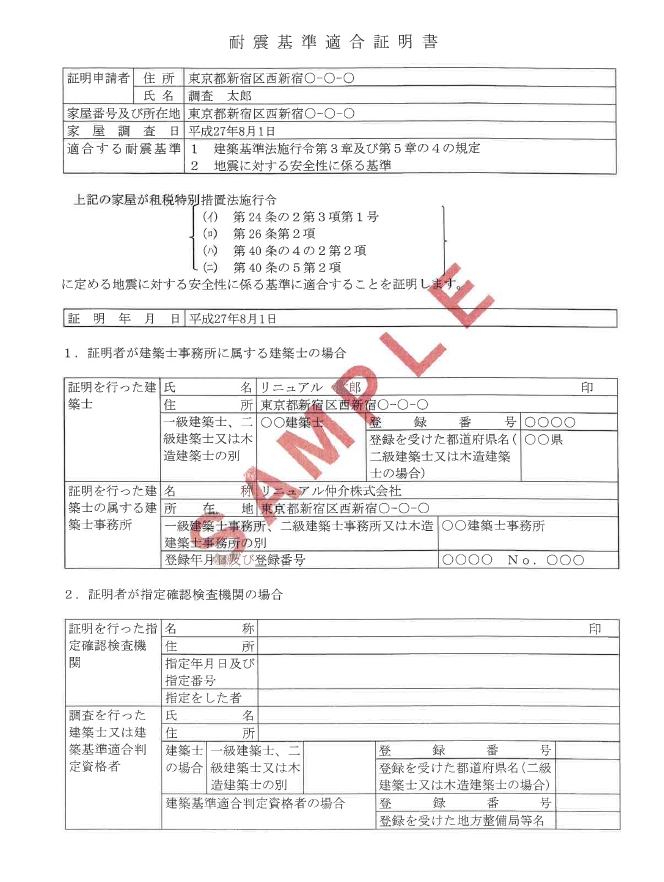

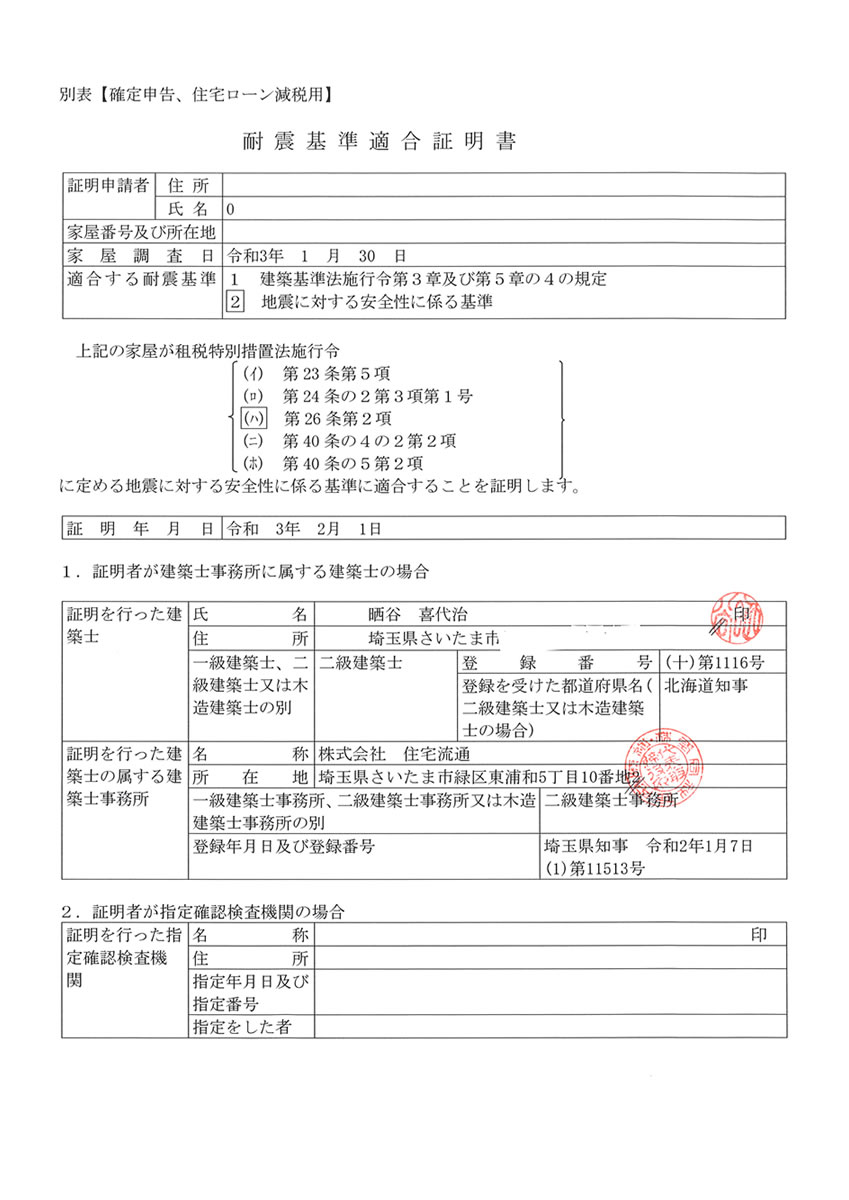

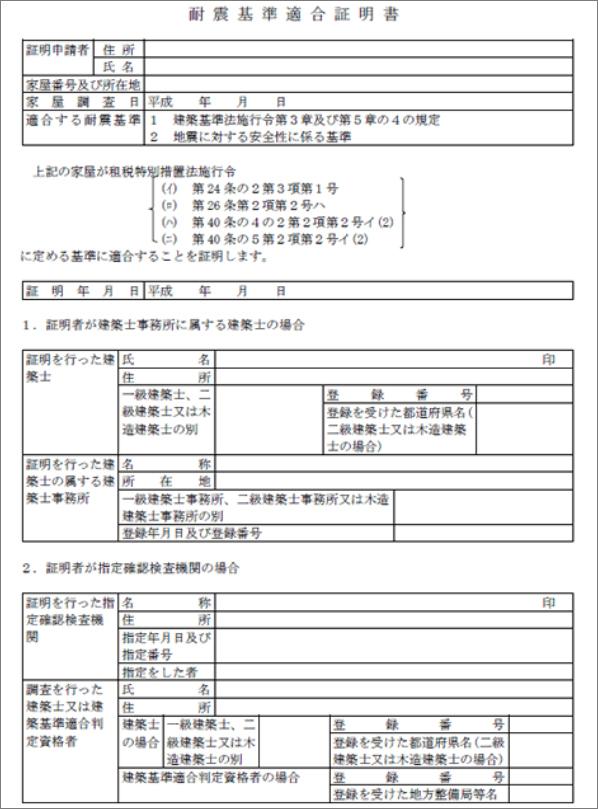

住宅ローン控除で使う可能性のある、「耐震基準適合証明書」のサンプルは? 嶋矢UFT税理士綜合事務所

住宅ローン控除には耐震基準適合証明書が必要?確定申告のときに慌てないよう準備しておくコツ イーデス

耐震基準適合証明 有限会社アクトホーム

耐震基準適合証明書 建物診断フジイ設計

住宅ローン減税 耐震基準適合証明書とは? トラス・アーキテクト|鹿児島|住宅|建築|設計|

住宅ローン控除で使う可能性のある、「耐震基準適合証明書」のサンプルは? 嶋矢UFT税理士綜合事務所

フラット35適合証明 【株式会社 住宅流通】

耐震基準適合証明書で住宅ローン減税の対象に! ウッドピタの地震防災コラム

「耐震基準適合証明書」のメリットを徹底解説!

耐震適合証明書の発行される条件とは! 戸建てリノベINFO

住宅ローン控除で使う可能性のある、「耐震基準適合証明書」のサンプルは? 嶋矢UFT税理士綜合事務所

【住宅ローン減税6】所有権移転後に耐震基準適合証明書を発行する方法|LIXIL不動産ショップ高崎テクノエステート

耐震基準適合証明書|ソニー損保|用語集

チェックリスト付き!住宅ローン控除の必要書類一覧とその入手先 アルファジャーナル

耐震診断、耐震適合証明書 【株式会社 住宅流通】

耐震基準適合証明書について お役立ち情報|木耐協は耐震診断・耐震補強・耐震リフォームの工務店ネットワーク

住宅ローン控除のための確定申告の手続きについて 株式会社ホームリンク

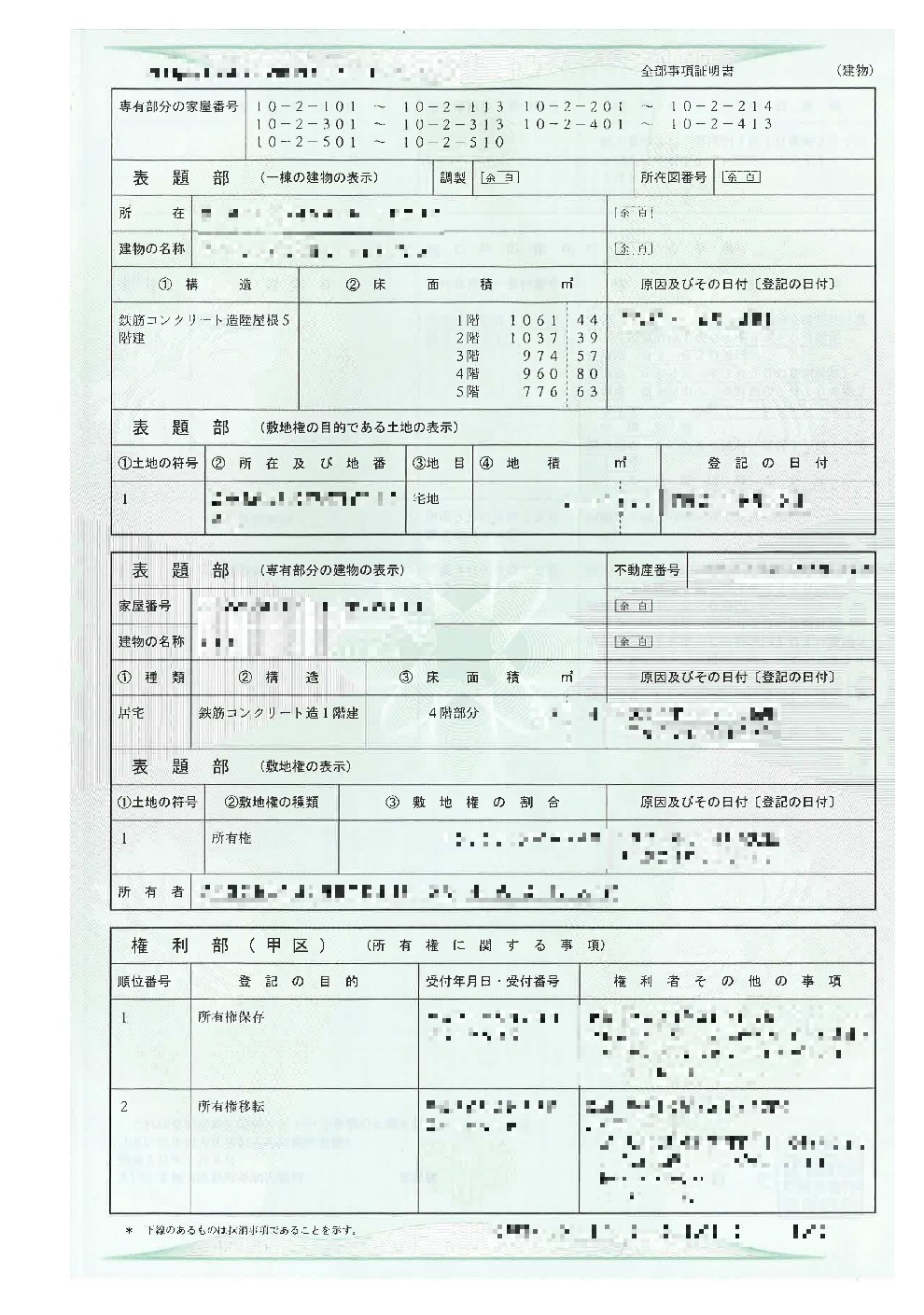

以下の住宅を購入する場合、税控除の申請にあたり耐震診断適合証明書が必要になります。. 耐火建築物(マンションなど)の場合:. 築25年以上の物件. 耐火建築物以外(木造戸建てなど)の場合:. 築20年以上の物件. この記事では、耐震診断適合証明書の.. 要耐震改修住宅の取得の日から6か月以内に居住の用に供していること。. 2. この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。. (注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。. 3. 次の(1.